Oszczędzanie – styl życia,

nie tylko dla bogaczy!

Życiowy minimalizm, ograniczenie bieżącej konsumpcji z myślą o przyszłej gratyfikacji, a może po prostu, prosty sposób na realizację marzeń? Czym jest oszczędzanie i jak zacząć oszczędzać? Jak wykształcić w sobie pozytywne nawyki finansowe, w jaki sposób zwiększyć przychody, a jak ograniczyć wydatki? Jeśli chcesz oszczędzać, a także pomnożyć swoje oszczędności, najlepszy moment, by zacząć, jest teraz. Przeczytaj, jak się do tego zabrać i zgromadź majątek, który pozwoli Ci spełnić swoje marzenia!

Czym jest oszczędzanie?

Oszczędzanie to działanie, które polega na zatrzymaniu (czyli nie wydawaniu) części pieniędzy, które stanowią nasz przychód i najczęściej pochodzą z wynagrodzenia za wykonywaną pracę lub z dochodu pochodzącego z prowadzenia własnej działalności gospodarczej. Definiując oszczędzanie często mówi się także o rezygnacji z konsumpcji teraźniejszej na rzecz konsumpcji w przyszłości.

Aby zaoszczędzić pieniądze możemy wykonać wiele różnych czynności, które podzielić można zasadniczo na te, zmierzające do ograniczenia kosztów życia (mówimy o nich szerzej w dalszej części artykułu) oraz te, mające na celu zwiększenie miesięcznych przychodów.

O ile nie mamy problemów z prowadzeniem działań mających na celu zwiększanie miesięcznych przychodów i polegających na zwiększaniu kompetencji zawodowych, szkoleniach, przekwalifikowaniu się i innym rozwoju zawodowym, a w konsekwencji awansie czy zmianie pracy na lepiej płatną, o tyle jeśli chodzi o ograniczanie kosztów życia, to wielu z nas wstydzi się oszczędzania.

Tymczasem oszczędzanie jest domeną milionerów i nie powinno uchodzić wyłącznie za cechę ludzi niezamożnych. Oszczędzanie świadczy o racjonalnym i odpowiedzialnym podejściu do życia i powinno nam w nim towarzyszyć już od pierwszej pensji, a nawet pierwszego kieszonkowego (no dobrze, od drugiego!).

Oszczędzanie to styl życia, który możemy porównać do życiowego minimalizmu, który idzie także w parze ze zrównoważonym podejściem do środowiska i ograniczaniem konsumpcjonizmu. To podejście mające na celu utrzymanie wysokiego poziomu życia na emeryturze, realizację marzeń o podróżach lub własnym domu. To mądre i odpowiedzialne zachowanie, które cechuje ludzi inteligentnych, myślących perspektywicznie. To działanie z myślą o odroczonej gratyfikacji. To sztuka wyboru.

Oszczędzanie z Moon

Inflacja stylu życia… prawdopodobnie dotyczy także Ciebie

Zanim przejdziemy do tego, jak zacząć oszczędzać, rozprawimy się jeszcze z jednym z najpopularniejszych mitów dotyczących oszczędzania. Bardzo często mówi się o korelacji między poziomem zarobków, a poziomem oszczędności i możliwością oszczędzania. Warto jednak pamiętać o tym, że pozytywne nawyki finansowe zaczynają się w głowie. Nie trzeba być milionerem, żeby zacząć oszczędzać.

Z kolei tych, którzy zarabiają więcej, bardzo często dotyka zjawisko inflacji stylu życia. Co to takiego? Im więcej zarabiasz, tym więcej wydajesz. Im więcej masz pieniędzy, tym większe są Twoje potrzeby, a w konsekwencji wydatki. Co więcej, często zdarza się, że osoby, które zarabiają więcej, mają mniejsze oszczędności niż te z niższą pensją. Oszczędzanie to bowiem samodyscyplina, samokontrola i silna wola i choć osoby z większymi zarobkami naturalnie mogą odłożyć więcej, to oszczędzać może każdy, niezależnie od stopnia majętności.

„Nie chodzi o to ile pieniędzy zarabiasz. Pytanie ile odkładasz, jak efektywnie na Ciebie pracują

i przez ile pokoleń uda Ci się je zatrzymać.”

– Robert T. Kiyosaki

Jak zacząć oszczędzać?

Pamiętaj, droga do oszczędzania zaczyna się w Twojej głowie, bo oszczędzanie to przede wszystkim odpowiednie i odpowiedzialne nawyki finansowe, które - jak każdy inny rodzaj nawyku - należy w sobie wypracować. Niestety, nie uczono nas tego w szkole, dlatego wiele i wielu z nas musi zacząć od podstaw. Na szczęście to nic trudnego i choć droga do sukcesu może być wyboista i usiana pokusami, to już za kilka miesięcy oszczędzanie będzie przychodzić Ci z taką łatwością jakbyś robił to przez całe życie. Musisz tylko zacząć!

Dobre nawyki finansowe to przede wszystkim ograniczanie zbędnych wydatków i obniżanie kosztów życia. Wystarczy czasami się rozejrzeć, by kupić to samo za mniej. Ważny jest także umiar i rozsądek, dlatego poza poszukiwaniem okazji do oszczędzania, musisz także zrezygnować z impulsywnych i nieprzemyślanych zakupów.

Najpierw zapłać sobie!

Jednym z najważniejszych i najprostszych, bo wymagających zaledwie kilku minut i kilku kliknięć w miesiącu – jest nawyk, o którym pisze sam Warren Buffet, a o którym często mówi się także „Pay yourself first”.

Na czym ona polega? Warto pamiętać o tym, że podstawową zasadą oszczędzania jest regularność, a najlepsze efekty przynosi systematyczne odkładanie choćby niewielkich kwot (tak, to nawyk!). Ci, którzy chcieliby nauczyć się oszczędzać i wypracować w sobie pozytywne nawyki finansowe, powinni zacząć od odkładania co miesiąc kwoty równej 5% ich pensji, przechodząc następnie przez 7%, do 10% i więcej.

Robiąc to, warto postępować zgodnie z zasadą „Najpierw zapłać sobie”. Jak to wygląda w praktyce? Od razu po otrzymaniu wypłaty, a także każdej innej większej sumy pieniędzy (premii, prezentu, wpływu ze sprzedaży), przelej na konto oszczędnościowe lub swój rachunek inwestycyjny, równowartość 10% (bądź innej wybranej wielkości) pensji. Zrób to jeszcze zanim zapłacisz rachunki i pokryjesz stałe wydatki. To, co zostanie to Twój budżet na resztę miesiąca!

Określ cele

Nie odniesiesz sukcesu w oszczędzaniu, jeśli nie wypracujesz w sobie właściwych nawyków finansowych, a także jeśli Twoje przyszłe cele nie będą silniejsze niż bieżące zachcianki i pragnienia.

Dlatego tak ważne jest, byś jasno określił cele, które staną się następnie Twoją najlepszą motywacją. Weź do ręki kartkę i długopis i spisz, co chciałbyś robić za 10, 15, 20 lat lub… na emeryturze – gdzie chciałbyś wtedy mieszkać, gdzie pracować, jak żyć. Pomyśl o tym, czego potrzebujesz do osiągnięcia tego celu i ile pieniędzy musisz odłożyć, żeby móc w przyszłości zrealizować swoje marzenia.

To właśnie Twój jasno określony cel i mniejsze kroki, które sprawią, że marzenia zamienisz w plany, a później w rzeczywistość.

Zaplanuj domowy budżet

Jeśli chcesz oszczędzać, musisz także zacząć od stworzenia domowego budżetu. Planowanie i kontrolowanie wydatków to podstawowy krok na drodze do ich ograniczenia, a co za tym idzie osiągnięcia wyznaczonych celów. Domowy budżet pomoże Ci także w wypracowaniu pozytywnych nawyków, bo kiedy tylko zobaczysz, gdzie podziały się wszystkie Twoje pieniądze z wypłaty, łatwiej będzie Ci zapanować nad nimi w kolejnym miesiącu.

W planowaniu i kontrolowaniu domowego budżetu pomogą Ci aplikacje, jak również dostępne do pobrania pliki do samodzielnego wypełniania. Plan domowego budżetu powinien zawierać listę miesięcznych wpływów (ze wszystkich źródeł, jeśli posiadasz ich więcej), listę wydatków stałych, wydatków na zakupy i wszelkich innych kosztów i wydatków, jakie poniosłeś w danym miesiącu. Prowadzenie takiego budżetu – podobnie jak oszczędzanie – wymaga samodyscypliny, gdyż podstawą jest gromadzenie wszystkich paragonów, kwitków i innych dowodów zakupu, tak by uwzględnić każdą wydaną złotówkę. Takie skrupulatne i systematyczne prowadzenie budżetu pozwoli Ci na wyeliminowanie niepotrzebnych wydatków i będzie doskonałą motywacją do oszczędzania. Zresztą idealny plan budżetu domowego powinien także zawierać sekcję „oszczędności/inwestycje”, która – jak już wspominaliśmy przy okazji nawyków finansowych – powinna być realizowana na samym początku każdego miesiąca, tuż po wypłacie.

„Nie musisz od razu widzieć szczytu schodów,

po prostu zrób pierwszy krok.”

– Martin Luther King, Jr.

Najpopularniejsze i najefektywniejsze sposoby na zwiększenie oszczędności

Aby zaoszczędzić pieniądze możesz bądź podejmować czynności, mające na celu ograniczenie kosztów życia bądź te, mające na celu zwiększenie miesięcznych przychodów.

Sposoby na zwiększenie oszczędności

…poprzez ograniczenie kosztów życia:

- ograniczenie wydatków ponoszonych na jedzenie, na przykład poprzez robienie zakupów wyłącznie na podstawie listy i po uprzednim szczegółowym zaplanowaniu posiłków, przygotowywanie jedzenia w trybie zero waste, samodzielne przygotowywanie jedzenia do pracy, korzystanie z aplikacji i promocji w sklepach spożywczych, etc.,

- ograniczenie wydatków ponoszonych w związku z transportem, poprzez korzystanie z komunikacji miejskiej, rowerów miejskich, dzielenia kosztów dojazdów do pracy, zrezygnowania z posiadania samochodu, itp.,

- redukcja kosztów stałych dzięki oszczędzaniu wody i energii, rezygnacji z subskrypcji i płatnych aplikacji, z których nie korzystamy,

- obniżenie kosztów zamieszkania poprzez zmianę lokalizacji, w tym przeprowadzkę do innego miasta, wynajem pokoju, oferowanie zakwaterowania w ramach portali wakacyjnych typu Airbnb.pl czy couchsurfing.com,

- korzystanie z promocji, dzięki gazetkom reklamowym, programom lojalnościowym, porównywarkom cenowym, aplikacjom do śledzenia obniżek i błędów cenowych, dokonywaniu zakupów podczas wyprzedaży sezonowych, Black Friday, etc. (przy czym warto zwrócić uwagę na to, by kupować jedynie te rzeczy, które są nam rzeczywiście potrzebne i niezbędne, by robić zakupy w duchu minimalizmu).

…poprzez zwiększenie miesięcznych przychodów:

- wynegocjowanie podwyżki lub zmiana pracy, często związana z przekwalifikowaniem, awansem, rozwojem zawodowym, przeprowadzką do innego miasta,

- podjęcie dodatkowej pracy zarobkowej, na przykład online w ramach wypełniania ankiet, testowania produktów, wprowadzania danych do systemu, opieki nad dziećmi, wyprowadzania psów, etc.,

- stworzenie alternatywnego źródła dochodu pasywnego, związanego z naszymi umiejętnościami – napisanie książki lub ebooka, sprzedawanie zdjęć, grafik, plakatów online, przygotowanie tutorialu, kursu lub szkolenia dostępnego do pobrania w sieci za opłatą, etc.,

- wyprzedaże garażowe, sprzedaż ubrań książek, itp. na portalach internetowych.

„Nie oszczędzaj tego, co zostanie Ci po wszystkich wydatkach,

wydawaj to, co zostanie Ci po odłożeniu oszczędności.”

– Warren Buffett

Jak oszczędzają Polacy?

Jak wynika z badania Assay Index, przeprowadzonego na zlecenie Grupy Assay przez Maison&Partners, 44 proc. Polaków nie posiada żadnych oszczędności. Niemal połowa z nas żyje więc od pierwszego do pierwszego bez żadnego zabezpieczenia finansowego.

Jak wynika ze statystyk, wolimy żyć na kredyt niż oszczędzać. Według danych Europejskiego Urzędu Statystycznego do oszczędnych narodów należą Szwajcarzy – ze stopą oszczędności na poziomie 22,85%, mieszkańcy Luksemburga (20,44%), Szwedzi (18,08%), Niemcy (17,11%), Norwegowie (13,17%), Francuzi (13,51%), Austriacy (13,38%), Słoweńcy (12,89%) i Holendrzy (12,69%).

Polacy nie należą do najoszczędniejszych narodów — stopa oszczędności w Polsce wynosi 4,36%. Mniej oszczędności posiadają jedynie mieszkańcy Łotwy (2,66%), Litwy (-0,48%) i Cypru (-2,33%).

Moon

Ile zaoszczędzili Polacy, kto zaoszczędził najwięcej i jak oszczędzać, by spełnić marzenia? Pobierz nasz raport i zacznij gromadzić majątek jeszcze dziś!

Brak skłonności Polaków do oszczędzania przypisuje się wysokiemu poziomowi konsumpcji, niskim zarobkom, brakowi tradycji oszczędzania, dominującemu w naszym społeczeństwie stylowi życia, a także nierozwiniętemu rynkowi inwestowania, dostępności kredytów, niskim stopom procentowym czy wysokim kosztom życia i wysokiej inflacji.

Wśród innych czynników wpływających na skłonności do oszczędzania danego narodu wymienia się także uwarunkowania historyczne, bogactwo danego kraju, spojrzenie jego mieszkańców w przyszłość czy ich oczekiwania względem spodziewanej emerytury.

Edukacja w zakresie pozytywnych nawyków finansowych jest niezwykle ważna jeśli zależy nam, by nasze dzieci potrafiły wypracować solidne zabezpieczenie finansowe dla siebie i swoich najbliższych. Japończycy, uczą się tego w szkołach, a pokolenia Polaków wychowanych na akcji „Październik miesiącem oszczędzania”, do tej pory nie wyrobiły w sobie skłonności do regularnego oszczędzania.

Najwyższa pora zmienić nasze nawyki finansowe,

zacząć oszczędzać, a także pomnażać zgromadzone środki, bo pomnażanie oszczędności jest – zaraz po oszczędzaniu – kolejnym krokiem do realizacji długoterminowych celów i marzeń.

Oszczędzanie na emeryturę

Zastanawiasz się, czy warto oszczędzać na emeryturę? W 2020 r. w Polsce na 100 osób w wieku produkcyjnym przypadało ponad 30 osób niepełnoletnich i blisko 40 osób w wieku emerytalnym. Z prognozy GUS-u wynika, że za 15 lat na 100 pracujących przypadać będzie 50 emerytów, a za 30 lat już aż 75, co oznacza, że na emeryturę jednego seniora pracować będzie 1,3 osoby.

Średnia krajowa pensja wynosi obecnie w Polsce około 5.600 zł, podczas gdy średnia polska emerytura to 2.500 zł – czyli ponad połowa mniej niż wynagrodzenie przeciętnego Polaka. Oznacza to, że jeśli na emeryturze – na której spędzimy średnio 19 lat – polegać będziesz tylko i wyłącznie na rządowym programie emerytalnym, jakość Twojego życia, obniży się dwukrotnie.

Co więcej, według prognoz ZUS wypłacać będzie w przyszłości świadczenia emerytalne w wysokości nie większej niż 30% ostatniej pensji, nawet jeśli dana osoba pracowała przez całe swoje zawodowe życie, a to z kolei oznacza, że jakość naszego życia obniży się w tym okresie nawet trzykrotnie!

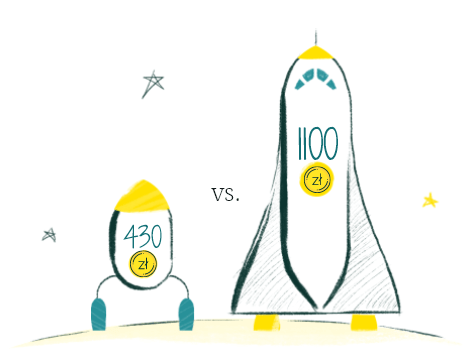

Pytanie brzmi zatem nie „czy oszczędzać na emeryturę”, ale „jak oszczędzać na emeryturę”, bo wszystko wskazuje na to, że odkładać środki z myślą o emeryturze, należy zacząć jak najwcześniej – najlepiej w momencie podjęcia pierwszej pracy, tym bardziej, że małe kwoty odkładane regularnie nie obciążają tak bardzo naszego budżetu i nie wiążą się z wielkim poświęceniem. Dla przykładu – żeby w wieku 60 lat mieć na koncie 1.000.000 PLN:

- Musiałbyś odkładać miesięcznie 2.380 PLN przy założeniu, że zacząłbyś oszczędzać w wieku 25 lat

- Jeśli zaczniesz w wieku 35 lat, będziesz musiał odkładać 3.330 PLN miesięcznie

- A jeśli zabierzesz się za oszczędzanie dopiero w wieku 45 lat, twoje miesięczne oszczędności musiałaby wynosić 5.500 PLN

Dużo, prawda?

Pamiętaj jednak, że poza oszczędzaniem, które jak widać warto rozpocząć już dziś, masz jeszcze możliwość pomnażania swoich oszczędności, odpowiednio je inwestując. Bo choć wielu Polaków trzyma swoje oszczędności na koncie bankowym, koncie oszczędnościowym lub lokacie, to warto spojrzeć na kwestię lokowania oszczędności w perspektywie 20 lat.

Gdyby przez ten okres

inflacja wynosiła 3,5%, to indeks cen dóbr konsumpcyjnych podwoiłby swoją wartość, a wartość złotówki spadłaby o przeszło połowę. Przy takiej inflacji 100 tysięcy złotych odłożone na koncie bankowym, po 20 latach byłoby warte 50 tysięcy. Warto zatem zastanowić się, czy sposób, w jaki lokujemy zgromadzone oszczędności daje nam szansę na realizację marzeń lub godną emeryturę i jak możemy w dłuższej perspektywie poprawić swoje finanse. A może jednak warto spróbować pomnożyć swoje oszczędności i zainwestować budując swój portfel w oparciu o procent składany i długoterminowy wynik?

Chcę spróbowaćOszczędzanie a inwestowanie

Oszczędzanie to zatrzymywanie części z naszych przychodów i rezygnowanie z bieżącego wydawania środków finansowych, na rzecz przyszłej konsumpcji. Inwestowanie to z kolei próba pomnożenia posiadanych pieniędzy, również z myślą o przyszłej gratyfikacji. Czy warto podjąć tę próbę, czy lepiej systematycznie odkładać pieniądze i przechowywać je w bezpieczny sposób, bez ryzyka straty, ale także bez szansy na zwiększenie posiadanego majątku?

Odpowiedź na to pytanie zależy oczywiście w dużej mierze od osobistego podejścia do życia, chęci podejmowania ryzyka, a także tego jak i gdzie widzimy siebie za 10, 20, 30 czy 40 lat, jakie mamy marzenia, cele, plany.

Jak już wspominaliśmy, z badań wynika że jedynie 56% Polaków posiada jakiekolwiek oszczędności, przy czym średnia wielkość poduszki finansowej to 30 tys. zł. W dużo lepszej sytuacji zdają się być aktywni i potencjalni inwestorzy. Wśród nich aż 78% respondentów deklaruje, że posiada oszczędności, a ich wielkość jest wyraźnie wyższa. Kwotą oszczędności powyżej 30 tys. zł dysponuje niemal połowa inwestorów, a powyżej 100 tys. zł - prawie 15%.

Jak zatem widać, inwestowanie to szansa na zgromadzenie majątku, wypracowanie źródła dochodu pasywnego, a w konsekwencji osiągnięcie wolności finansowej i realizację planów.

Oczywiście, inwestowanie wiąże się z ryzykiem utraty co najmniej części zainwestowanych środków, ale kto nie inwestuje, ten nie spełnia marzeń! Co więcej, nowoczesne inwestowanie jest dla każdego, nie tylko dla tych, którzy znają się na rynkach akcji i wiedzą jak poruszać się w świecie finansów i analiz. Dzięki inwestowaniu pasywnemu i funduszom dostępnym online, dziś każdy kogo cechuje silna wola i umiejętność oszczędzania, może zainwestować i pomnażać swoje oszczędności – bez wychodzenia z domu i to już od 1 zł. Nie musisz zatem dziś mieć milionów, by w przyszłości zostać milionerem.

„Nigdy nie wydawaj pieniędzy,

których nie masz.”

– Thomas Jefferson

Zanim zaczniesz inwestować

Zanim zaczniesz inwestować swoje oszczędności z zamiarem pomnożenia ich, powinieneś zrobić dwie rzeczy. Przede wszystkim musisz spłacić długi. Oszczędzaj, a odłożone pieniądze przeznacz na spłatę zobowiązań, zaczynając od tych najmniejszych, aż po te największe.

Kolejnym krokiem jest zebranie poduszki finansowej. Zanim zaczniesz pomnażać swoje oszczędności, musisz posiadać fundusz awaryjny, który będzie nie tylko Twoim osobistym zabezpieczeniem „na czarną godzinę”, ale także zabezpieczy Twoją przyszłą inwestycję przed przedwczesnym zakończeniem jej, co może skutkować dodatkowymi kosztami, a nawet utratą zysków. Eksperci twierdzą, że minimalna poduszka finansowa powinna wynosić trzykrotność naszych miesięcznych wydatków/pensji. Inni mówią o jej sześciokrotności. Wszystko zależy od tego, ile czasu może zająć Ci znalezienie nowego źródła zarobku, w momencie nagłej utraty pracy, a także korelacji między stałymi kosztami, a wysokością Twoich zarobków.

Jak zacząć inwestować?

Aby zacząć inwestować, nie potrzebujesz być ekspertem od rynków finansowych, nie potrzebujesz też poświęcać na inwestowanie swojego czasu. Wbrew powszechnemu mniemaniu nie musisz też być milionerem, ani nawet posiadać znacznej sumy do zainwestowania. Wszystko czego potrzebujesz, to odpowiednie nawyki finansowe i systematyczność, dzięki której będziesz mógł regularnie zasilać swoją inwestycję.

Jeśli jesteś początkującym inwestorem, warto zapoznać się z podstawowymi zasadami inwestowania (przeczytasz o nich więcej TUTAJ). Nie ulegaj emocjom i nie podejmuj pochopnych decyzji. Wypracuj w sobie nawyk regularnego oszczędzania i bądź systematyczny. Nigdy nie inwestuj wszystkich swoich oszczędności, a kiedy już zaczniesz inwestować, rób to „małą łyżeczką, nie chochlą”, dywersyfikując jednocześnie ryzyko (zajrzyj TU by przekonać się, na czym to polega).

Zanim zainwestujesz, dokładnie przyjrzyj się opłatom i prowizjom, a o wynikach swoich inwestycji myśl w perspektywie długiego horyzontu czasowego, gdyż długoterminowe inwestycje przynoszą najlepsze efekty. Najważniejsze pytanie, na jakie jednak będziesz musiał sobie odpowiedzieć, to pytanie „w co zainwestować?”. Istnieje wiele form lokowania oszczędności z możliwością ich pomnożenia:

- konta oszczędnościowe,

- obligacje,

- lokaty bankowe,

- akcje,

- fundusze inwestycyjne,

- fundusze ETF,

- inwestycja w złoto,

- w waluty lub kryptowaluty,

- nieruchomości,

- sztukę.

Największa gwiazda wśród światowych inwestorów, a jednocześnie ich mentor Warren Buffett radzi, by inwestować w takie rynki, branże, spółki, na których najlepiej się znamy. Jeśli jesteś początkującym inwestorem, działasz w zupełnie innych branżach, nie masz wiedzy na temat finansów i ekonomii, warto natomiast zlecić zarządzanie naszymi oszczędnościami profesjonalistom lub postawić na nowoczesny sposób inwestowania, czyli inwestycje pasywne i fundusze indeksowe opierające się o automatyczne zarządzanie i fundusze ETF – przeczytaj więcej o tego typu inwestycjach dla początkujących.

Czym są ETFy?Oszczędzaj i inwestuj z Moon

W mooninvest.pl oferujemy narzędzie, które daje szansę pomnożenia oszczędności także tym, którzy nigdy wcześniej nie inwestowali.

Nasza platforma jest przyjazna użytkownikowi, nasz produkt jest transparentny, a opłaty… sprawdź sam!

Portfolio funduszy ETF oferowane przez nas to produkt, który będzie motywował Cię do oszczędzania i systematycznego zwiększania Twojej inwestycji, co w przyszłości może bardzo pozytywnie przełożyć się na jej wynik.

Fundusze ETF to rodzaj zautomatyzowanej inwestycji pasywnej, czyli takiej, która nie opiera się o aktywne zarządzanie przez człowieka, a o automat, który kopiuje wybrany indeks/skład wybranej giełdy i stara się jak najwierniej oddać jego wynik.

To model inwestowania, który pokochali oszczędzający na całym świecie i który cieszy się coraz większą popularnością także w Polsce.

Zapraszamy na pokład!

Przeczytaj, jakie korzyści daje Ci oszczędzanie i inwestowanie z Moon,

i wystartuj ze swoją inwestycją już dziś.